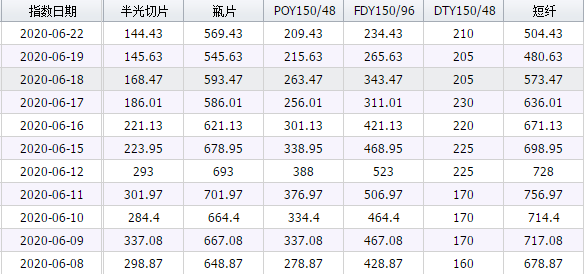

4月以来,原料价格的绝对低位和下游的投机,涤丝工厂的库存顺利转移,配合成本抬升,产业价格重心也不断刷新高点。POY、FDY、DTY150D高低位之间差1165、1370、880元/吨,切片相差775元/吨。

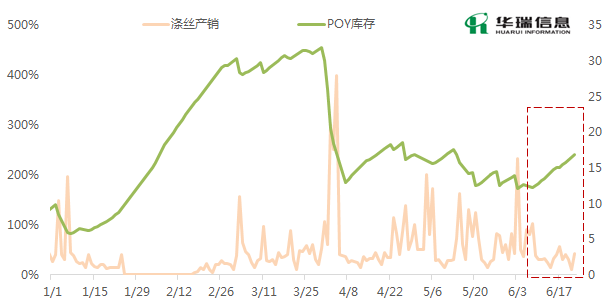

近日,涤丝产销持续清淡,连续两周工作日的平均产销在5-6成,清淡的氛围延续到了今日,涤丝工厂库存的回归也比较明显,POY、FDY、DTY库存基本在17、19、25天附近,较月初的低位增加4.5-5天左右。

这个时候,对月底出货的关注度就比较高了,下游工厂在等待涤丝工厂的促销,涤丝工厂在等待下游的刚需补货,双方正在博弈。

从原料层面来看,短期在OPEC+新的增加减产120万桶和减产补偿消息下,但疫情因素继续笼罩对需求的偏空预期,油价震荡;石脑油-PX环节阶段性较强;聚酯负荷可以维持,且月底还有一定的回归,聚酯原料端的需求支撑、成本支撑较好,但PTA、MEG都有供应回归预期,PTA关注汉邦和月底恒力新装置,MEG关注7月煤化工,或维持区间震荡。聚酯环节的成本端相对坚挺。

但下游层面看,当前终端开工有下滑迹象,刚需走弱;投机性上,当前终端加弹环节加工差逐渐缩小,近日DTY大小工厂跌价较为迅速,甚至局部地区快于POY,一方面是对织机后市开工的不乐观,另一方面也是加弹环节的高库存压力,坯布环节也是盈亏互现,好的品种少,大部分品种还是多选择出货为第一目的。而终端环节的加工差不断缩小,局部品种亏损严重,低价原料备货方面,高的人家依旧还有1个月或以上,因此短期哪怕涤丝工厂促销,下游的投机性会比前几轮的采购力度要小。

近期原料端的坚挺,终端的阶段性偏弱采购氛围,聚酯工厂库存上升、压缩加工差的双重压力在叠加。