摘要

【深度投研:PTA产能周期及结构变化】本文我们分别以PTA产能周期、产能结构作为切入点,剖析不同发展阶段中行业变化特征。在过去十余年间,国内PTA行业经历了一轮完整产能周期,市场从供应短缺到产能严重过剩,再到落后产能出清,最后实现行业全面复苏,我们对不同阶段下行业景气度及期现基差结构等特征进行剖析归纳,期望新一轮产能周期下市场运行研判有借鉴意义。(国信期货)

01 引言

PTA期货于2006年12月18日在郑州商品交易所挂牌上市,其上市之初便备受市场关注,在经历近14年的发展后,PTA期货已经成为全球聚酯产业链定价体系核心。回溯过往,我们发现PTA期货上市也是国内行业发展的分水岭,2006年以前国内PTA行业发展缓慢、产能缺口较大,上市后行业迎来快速发展期,我国随即跃升为全球最大的PTA生产及消费国。

本文笔者希望就PTA行业发展历程中产能周期及结构变迁问题作相关探讨交流。

02 产能周期及结构变化

自期货上市至今,国内PTA从供应短缺到产能严重过剩,再到落后产能出清,最后实现行业稳步复苏,市场经历了一轮完整的产能周期,同时行业结构也发生翻天覆地的变化。接下来,我们将分别从PTA产能周期、产能结构两方面作为切入点,并由此剖析不同发展阶段中行业变化特征,期望对未来行业变化有参考意义。

2.1 产能周期变化

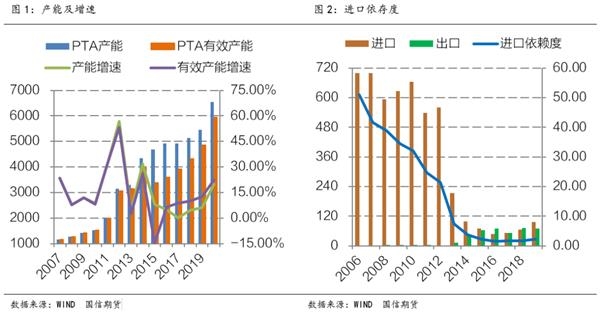

PTA期货上市之初,国内产能规模仅为945万吨,产能缺口较大,对外进口依存度超过50%。2008年金融危机爆发后,各国政府纷纷出台经济刺激方案,国内四万亿计划应运而生,较大的产能缺口及高额利润刺激民营资本大举进入PTA行业,新项目纷纷立项上马,PTA行业随即开启一轮大规模的扩能运动,而2011-2012年便是此轮扩能周期的高峰。截止2019年底,国内PTA总产能、有效产能分别为5449万吨、4856万吨,自2006年起年均复合增长率分别为14.43%、13.42%。

依据产能周期理论,我们对PTA行业产能周期作出如下划分:

1。 2007-2014年产能快速扩张。

2。 2012-2014年产能走向过剩。

3。 2013-2016年落后产能出清。

4。 2017-2019年行业逐步复苏。

5。 2019年开启新一轮产能周期。

从时间维度看,PTA产能周期不同阶段存在重叠现象,即产能扩张到超过临界值,供应便从短缺转向过剩,而伴随过剩日益严重,市场化竞争倒逼落后产能出清,然而资本投资的连续性导致扩能仍在持续,但扩能速度已经明显放缓。接下来,我们将对产能周期不同阶段的市场特征演绎进行归纳:

扩张阶段初期(2007年-2010年)产能存在较大缺口,行业处于高景气度周期,开工率维持高水平,企业生产利润丰厚,基差结构表现为期货升水。

扩张中后期(2011年-2014年)新装置大量投产,产能过剩问题开始出现,市场步入景气下行周期,行业开工率加速下降,企业利润急剧压缩(显性表现为商品价格深度下跌),部分高成本装置出现亏损,基差结构转为期货贴水。

之后,随着产能过剩日益加剧,供应压力倒逼价格竞争,行业步入景气低迷期,商品价格长期低位徘徊,行业陷入大面积亏损,高成本装置开始大量退出市场(表现为有效产能显著下降),落后产能出清步入加速阶段(2015年-2016年),市场预期未来供需环境改善,此时期货市场的价格发现功能提前反映,基差结构重回期货升水。

最后,伴随供需环境改善,行业迎来整体性复苏,市场景气度稳步回升(开工率回升),企业盈利状况明显好转(2017年-2018年)。当行业复苏到了中后期,新的供应缺口开始出现,现货供应紧张时有发生,基差结构表现为期货贴水,但此时新一轮产能扩张已然开启(2019年)。

2.2 产能结构变化

在过去近十年间,PTA行业产能结构的变化也是翻天覆地,具体体现在行业寡头化、装置大型化、产业链一体化三个方面。

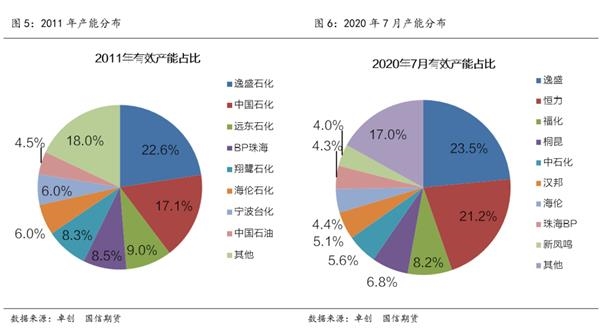

从行业集中度看,2011年前5名产能占比65.5%,2020年7月前5名产能占比65.2%。虽然C5产能占比变化不大,但上榜企业名单基本更换,且产能逐步向头部企业集中,逸盛、恒力等龙头企业优势愈加明显,行业逐步形成寡头竞争格局。寡头企业不仅在产能上占据绝对优势,在生产技术、产业链配套及管理水平上也明显占优。

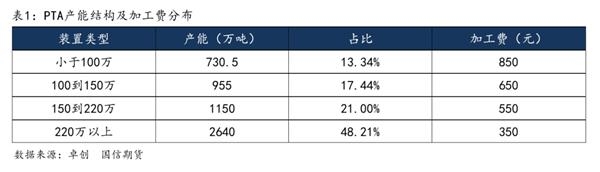

从装置规模看,得益于生产技术不断进步,PTA装置规模日趋大型化,单套产能从最初的60万吨提升至250万吨,未来甚至超过300万吨,而规模大幅提升的背后是装置加工费显著下降。据卓创统计,不同产能规模的装置成本差距较大,目前国内PTA加工费在350-850元/吨之间。在新一轮产能扩张背景下,未来PTA加工费预计会压缩到600元/吨以内,迫使行业落后产能出清,实现新旧产能的市场化更替。

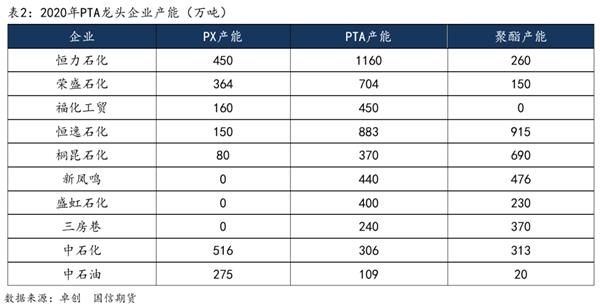

从行业发展来看,过去国内PTA产业链发展瓶颈在于PX,而PX高度依赖日韩台等地进口,高进口依存度导致产业链定价权旁落。不过,随着炼化项目审批放开,PTA民营巨头纷纷向上游拓展,2019年恒力炼化顺利投产标志着行业一体化发展加速,真正打通了炼化-PX-PTA-聚酯全产业链条。据卓创统计,目前国内有配套PX的PTA产能达3113万吨,约占总产能60%,较去年提升了11个百分点,而有配套聚酯的PTA产能达3993万吨,约占总产能77%,即消费配套占比仍明显高于原料配套占比,但这一现状将随着浙石化等项目投产而逐步改变。

03 结论

本文我们分别以PTA产能周期、产能结构作为切入点,剖析不同发展阶段中行业变化特征。在过去十余年间,国内PTA行业经历了一轮完整产能周期,市场从供应短缺到产能严重过剩,再到落后产能出清,最后实现行业全面复苏,我们对不同阶段下行业景气度及期现基差结构等特征进行剖析归纳,期望新一轮产能周期下市场运行研判有借鉴意义。

与此同时,产能周期背后伴随产业结构的变化,PTA行业逐步形成产能寡头化、装置大型化、产业链一体化等趋势,上述变化使得头部企业在市场竞争中占据绝对优势,未来行业新旧产能更替进程有望加速。